De Belastingdienst stelt dat kleding alleen aftrekbaar is als het enkel voor je werk is bestemd of aan bepaalde regels voldoet. Werkkleding moet dus meer zijn dan ‘netjes gekleed zijn om representatief bij de klant te zijn’.

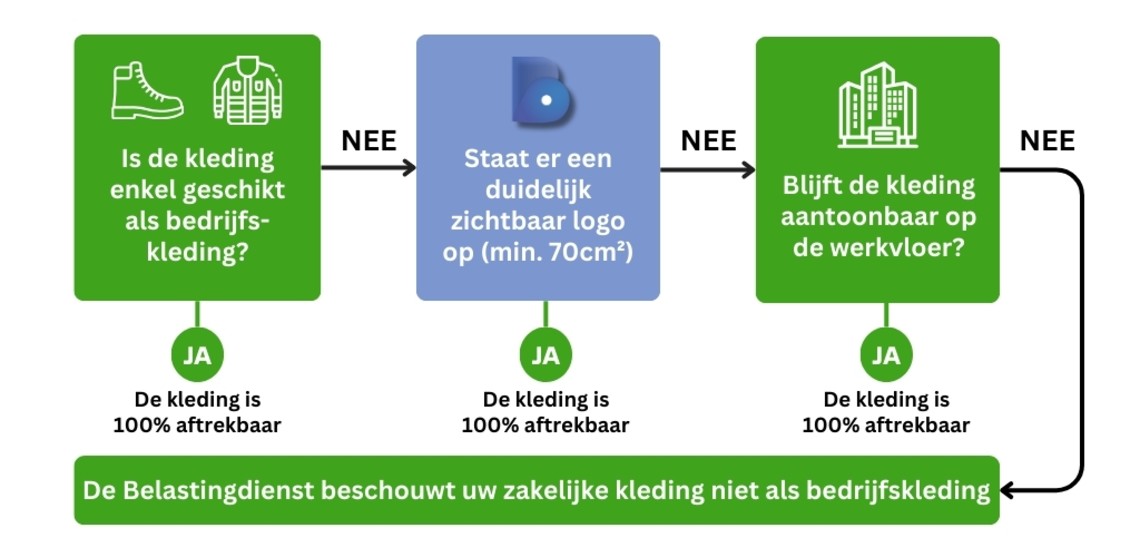

Er zijn drie situaties waarin kleding als zakelijke werkkleding geldt:

Uitsluitend geschikt als werkkleding: bijvoorbeeld een overall, laboratoriumjas, veiligheidsschoenen of helm. Deze kleding draag je niet privé.

Logo of bedrijfsnaam op de kleding: staat er op elk kledingstuk een duidelijk zichtbaar logo of beeldmerk van minimaal 70 cm²? Dan ziet de fiscus dit als werkkleding, ook als het gaat om kleding die je in theorie ook privé zou kunnen dragen (bijvoorbeeld een polo of jas).

De kleding blijft aantoonbaar op de werkplek: als je kleding op de werkplek bewaart en deze niet mee naar huis neemt, geldt dit ook als werkkleding.