Veelgestelde vragen

Wat is een DGA?

DGA staat letterlijk voor Directeur-Grootaandeelhouder en verwijst naar een persoon die zowel directeur als grootaandeelhouder is van een besloten vennootschap (BV).

Wat is een DGA-salaris?

Een DGA-salaris is het salaris dat een DGA van zijn of haar BV ontvangt voor de werkzaamheden die hij of zij verricht als directeur van de onderneming.

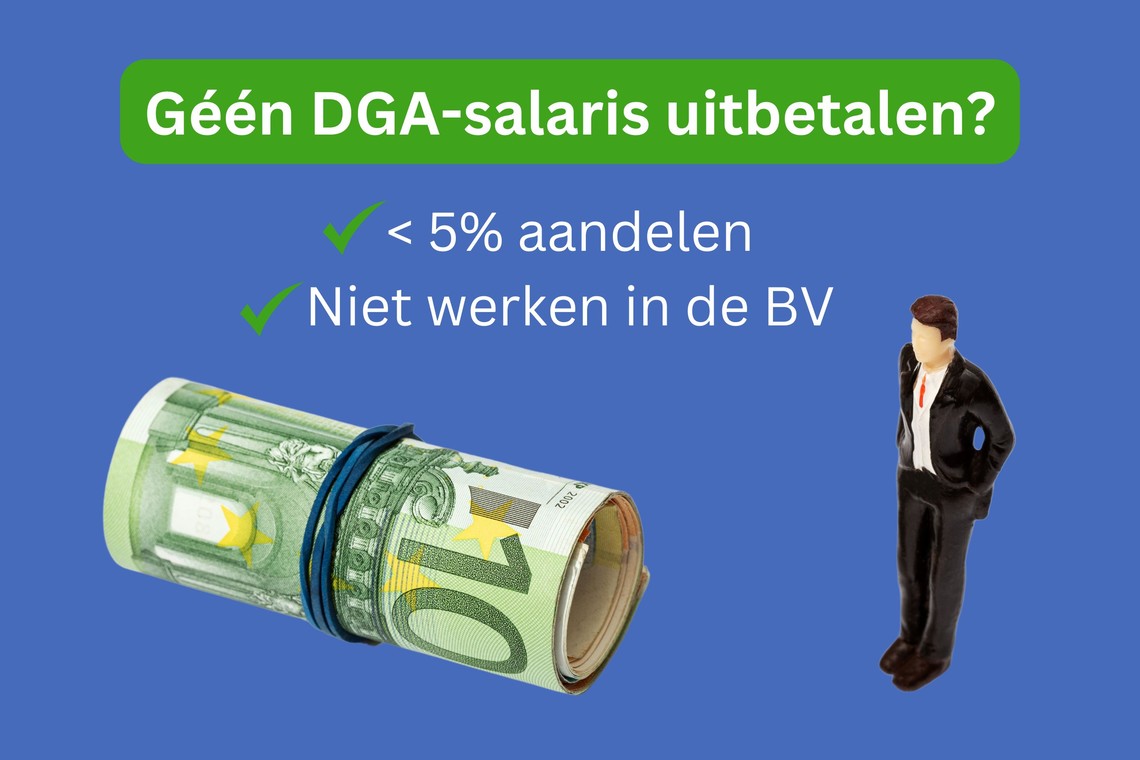

Is een DGA verplicht om zichzelf een salaris uit te betalen?

Ja, een DGA is verplicht om zichzelf een 'gebruikelijk loon' te betalen voor de werkzaamheden die hij of zij verricht voor de BV. Dit loon moet ten minste gelijk zijn aan het hoogste van de volgende bedragen: 75% van het loon van de meestverdienende werknemer van de BV, of het hoogste loon van de overige werknemers van de BV.

Hoe wordt het DGA-salaris bepaald?

Het DGA-salaris wordt bepaald door de DGA en de BV gezamenlijk. Zij kunnen dit salaris bepalen op basis van de werkzaamheden die de DGA uitvoert, de marktwaarde van vergelijkbare functies en de financiële positie van de BV. Het is belangrijk dat het salaris redelijk is en past binnen de fiscale wet- en regelgeving.

Hoe wordt het DGA-salaris belast?

Het DGA-salaris wordt belast als inkomen uit werk en woning en valt onder de loonheffing. Dit houdt in dat de BV loonbelasting moet inhouden op het salaris van de DGA en dit moet afdragen aan de Belastingdienst. De DGA moet vervolgens aangifte doen van het salaris in zijn of haar inkomstenbelastingaangifte.

Wat is het minimum DGA-salaris in 2026?

in 2026 is het DGA-salaris € 58.000,- per jaar.

Kunnen DGA's zichzelf ook een dividend uitkeren?

Ja, DGA's kunnen zichzelf ook een dividend uitkeren als de BV winst maakt. Let op: dit is geen vervanging voor het DGA-salaris en wordt belast in box 2 van de inkomstenbelasting.

Kan een DGA het salaris ook verlagen om belasting te besparen?

Het is in principe alleen mogelijk om het salaris te verlagen en belasting te besparen, als het salaris nog steeds redelijk is en past binnen de fiscale wet- en regelgeving. Verlagen van het salaris kan zinvol zijn als de BV in financiële moeilijkheden verkeert en er behoefte is aan een lager loon. Houd wel rekening met de fiscale gevolgen. Ook kan het verlagen van het salaris gevolgen hebben voor eventuele uitkeringen zoals de WW of pensioenopbouw.