Veelgestelde vragen (FAQ)

Wat is een kleine zakelijke lening?

Een kleine zakelijke lening is een lening die speciaal is ontworpen voor zzp'ers en startende ondernemers om hun bedrijf te financieren. Het bedrag van deze lening is meestal niet hoger dan € 50.000.

Waarom zou ik een kleine zakelijke lening willen openen?

Een kleine zakelijke lening kan helpen bij het financieren van kosten zoals het opzetten van een website, het kopen van apparatuur of het inhuren van personeel. Het kan ook helpen om een buffer te creëren voor onvoorziene uitgaven. Het kan vooral nuttig zijn voor startende ondernemers die nog meer kapitaal nodig hebben om hun bedrijf op te starten.

Hoe kan ik een kleine zakelijke lening aanvragen?

Je kunt een kleine zakelijke lening aanvragen bij verschillende financiële instellingen, zoals banken, online geldschieters of kredietunies. Het is belangrijk om de voorwaarden en rentetarieven van verschillende aanbieders te vergelijken voordat je een beslissing maakt. Het is ook belangrijk om te zorgen dat je een goed businessplan heeft, zodat de geldschieter vertrouwen heeft in je bedrijf.

Kan ik als zzp'er of startende ondernemer een kleine zakelijke lening aanvragen?

Ja, kleine zakelijke leningen zijn speciaal ontworpen voor zzp'ers en startende ondernemers. Dit betekent dat er minder strenge eisen zijn dan bij traditionele zakelijke leningen.

Welke documenten heb ik nodig om een kleine zakelijke lening aan te vragen?

Dit verschilt per geldschieter, maar over het algemeen heb je de volgende documenten nodig:

een geldig identiteitsbewijs

bewijs van inschrijving bij de Kamer van Koophandel (KvK)

een financieel plan of businessplan

in sommige gevallen een persoonlijke borgstelling.

Wat zijn de kosten van een kleine zakelijke lening?

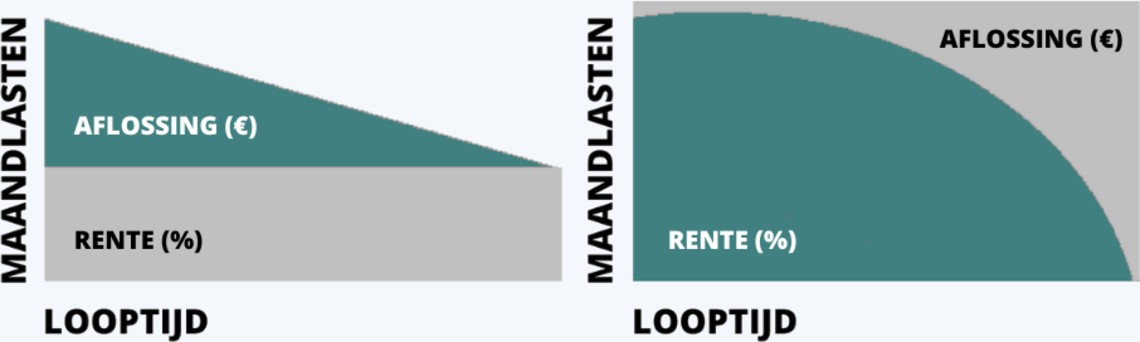

De kosten van een kleine zakelijke lening hangen af van de geldschieter en de rentetarieven die ze aanbieden. Over het algemeen zijn de rentetarieven hoger dan bij traditionele zakelijke leningen. Het is belangrijk om de rente en de voorwaarden te vergelijken voordat je een lening afsluit.

Hoe lang duurt het voordat mijn aanvraag voor een kleine zakelijke lening wordt goedgekeurd?

Dit hangt af van de geldschieter en de documenten die je hebt ingediend. Het kan enkele dagen tot enkele weken duren voordat je aanvraag is goedgekeurd. Het is belangrijk om geduldig te zijn en te zorgen dat je alle benodigde documenten op tijd inlevert.

Hoe kan ik ervoor zorgen dat ik mijn kleine zakelijke lening op tijd terugbetaal?

Het is belangrijk om een goed financieel plan te hebben en je uitgaven zorgvuldig te plannen. Zorg dat je voldoende inkomsten hebt om de lening terug te betalen en voorkom onnodige uitgaven. Maak ook gebruik van de mogelijkheid om extra aflossingen te doen als je het geld hebt om dit te doen, zo kun je de lening sneller aflossen en besparen op de rentekosten.